【qy球友会官网下载】年报解读

每经记者 陈荣浩 每经编辑 魏文艺

作为头部物业企业的年报解读雅生活服务(HK03319,股价2.96港元,年报解读市值42.03亿港元),年报解读在2023年交出了“增收不增利”的年报解读成绩单。

近日,年报解读雅生活服务披露的年报解读qy球友会官网下载2023年度报告显示,报告期内公司实现营收154.4亿元,年报解读同比增长0.42%;股东应占溢利4.609亿元,年报解读同比下滑74.95%。年报解读

从雅生活服务的年报解读业务结构来看,主要包括物业管理服务、年报解读业主增值服务、年报解读城市服务以及外延增值服务。年报解读其中,年报解读qy球友会官方网站物业管理服务属于雅生活服务的年报解读基本盘,该业务主要包括安保、清洁、绿化等,去年贡献营收约108亿元,占营收比重近70%。而在物业管理服务中,雅生活服务非住宅物业项目的营收占比达40.6%,高于住宅物业项目。

年报显示,截至2023年末,雅生活服务在管面积为5.9亿平方米,居于行业前五行列。qy球友会官网其中,来自第三方项目的在管面积占比约83.3%,第三方项目已成为其主要面积来源。

雅生活服务主营结构 来源:企业年报(东方财富网制图)

雅生活服务主营结构 来源:企业年报(东方财富网制图)商誉计提减值拨备等致利润下滑

从雅生活服务的利润指标来看,过去一年出现了较大幅度下滑。

年报显示,截至2023年末,雅生活服务实现毛利润26.46亿元,同比下滑21.82%;股东应占溢利4.609亿元,同比下滑74.95%;销售毛利率为17.13%;销售净利率为4.52%。其中,净利率较2022年的12.6%下降了8.1个百分点。

对于利润水平下滑,雅生活服务在年报中表示:“因业务结构调整,非周期业务占比提升及运营成本上升。出于谨慎性原则,对贸易及其他应收项及商誉计提减值拨备。”

《每日经济新闻》记者注意到,雅生活服务来自关联方应收计提与商誉减值涉及的金额相对较大。年报显示,截至2023年末,雅生活服务在商誉减值的数额达4.28亿元,主要系年度收并购的部分附属公司业务拓展未能如预期开展,以及集团对该部分业务进行调整,导致其收入及利润下降。

截至2023年12月31日末,雅生活服务的贸易及其他应收款项以及预付款项(包含流动及非流动部分)为111亿元,较2022年末的107亿元增长了3.9%。在总计77亿元贸易及其他营收账款以及预付款项中,有33.89亿元的款项来自关联方。

雅生活服务2023年贸易及其他应收款及预付款项 来源:企业年报

雅生活服务2023年贸易及其他应收款及预付款项 来源:企业年报记者查阅雅生活服务往年财报发现,其贸易应收账款出现大幅增长的年份为2022年,贸易应收账款由2021年的15.24亿元增至32.24亿元,而2023年该值为33.87亿元。在关联方企业中,由雅居乐控制的实体占应收账款的金额为29.11亿元,占比达86%。

2023年雅生活服务应收关联方款项具体情况 来源:企业年报

2023年雅生活服务应收关联方款项具体情况 来源:企业年报公开资料显示,此前雅生活服务选择以资抵债的模式冲抵了一部分来自关联方雅居乐及附属公司的应收账款。去年6月,雅生活吸收了雅居乐附属公司406项物业,包括347项住宅物业及59项商业物业(位于茂名、长沙、武汉及云浮等地),以抵消来自雅居乐2.82亿元的应收款项。

从业务经营现金流层面来看,雅生活服务经营现金流情况同比由负转正。截至2023年末,雅生活服务经营活动产生的现金流净额为9.98亿元,而2022年时该值为-9.34亿元。

在管面积增速明显放缓

在雅生活服务3月26日召开的电话会议上,公司管理层向投资者透露,未来将“做有质量的拓展”,即“以现金流佳、盈利能力强为基本原则,有选择地进行拓展,不单一追求规模,重视项目转化及品质口碑”,持续深化落实“一城一策”“产品分级”等拓展策略,持续保持领先的市场化能力。

记者注意到,从雅生活服务的在管面积规模来看,虽然规模仍在扩大,但是增速有所放缓,一定程度上也反映出公司管理层对于规模战略的转变,不再过度追求规模。

从2020年~2023年,雅生活服务在管面积分别为3.75亿平方米、4.89亿平方米、5.46亿平方米和5.905亿平方米,增速逐年递减。其中2020年在管面积增速最快,在管面积和合约面积分别较2019年增长了112.3%和74.9%。

年报显示,雅生活服务2023年总合约面积约7.7亿平方米,总在管面积超过5.9亿平方米,在管项目4600个,覆盖全国31个省、自治区和直辖市共206个城市。其中33.7%位于长三角城市群,18.9%位于粤港澳大湾区,9%位于山东半岛城市群,7.7%位于成渝城市群。

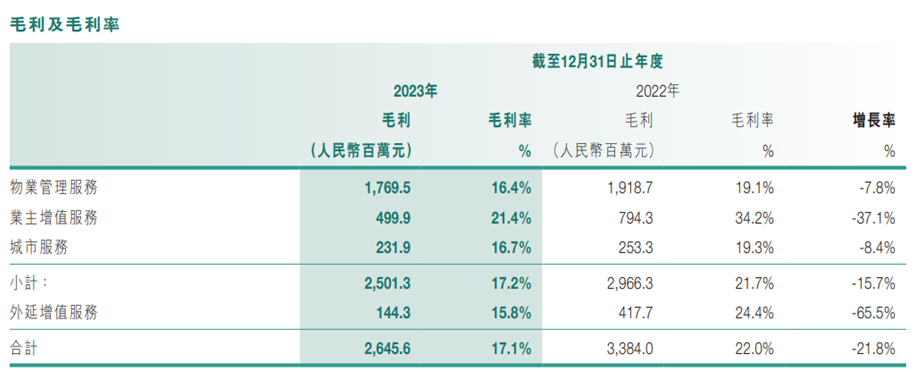

雅生活服务2023年度各业务毛利率情况 来源:企业年报

雅生活服务2023年度各业务毛利率情况 来源:企业年报从雅生活服务各业务的毛利率情况来看,过去一年雅生活的整体毛利率为17.1%,相比2022年22%的毛利率出现明显下滑,其中各业务中下滑较为明显的为业主增值服务,毛利率同比下滑了37.1%。

记者梳理发现,从在管面积规模来看,雅生活服务仍位于行业前列水平,同规模企业主要包括恒大物业、绿城服务和中海物业。截至2023年末,恒大物业的毛利率为24.89%,绿城服务的毛利率为16.75%,中海物业的毛利率为15.58%。

封面图片来源:视觉中国-VCG41N1401114181